![]() Es gibt aktuell offenbar doch eine recht fundierte Tendenz zu höheren Tagesgeldzinsen auf dem deutschen Finanzmarkt. Denn gleich mehrere Anbieter haben ja zuletzt ihre Zinsen deutlich erhöht. Als neuer „Standard“-Spitzenwert scheint sich ein Zinssatz um 0,60 Prozent herum herauszukristallisieren (mit Ausnahme der ING DiBa, die Neukunden sogar 1,0 Prozent zahlt – während Bestandskunden bei ihr hingegen in die Röhre schauen).

Es gibt aktuell offenbar doch eine recht fundierte Tendenz zu höheren Tagesgeldzinsen auf dem deutschen Finanzmarkt. Denn gleich mehrere Anbieter haben ja zuletzt ihre Zinsen deutlich erhöht. Als neuer „Standard“-Spitzenwert scheint sich ein Zinssatz um 0,60 Prozent herum herauszukristallisieren (mit Ausnahme der ING DiBa, die Neukunden sogar 1,0 Prozent zahlt – während Bestandskunden bei ihr hingegen in die Röhre schauen).

Und da spielt nun auch die in der breiten Masse eher unbekannte Privatbank 1891 mit (die regelmäßigen Lesern dieses Tagesgeld-Blogs aber vertraut sein dürfte ;-)). Sie geht mit 0,61 Prozent sogar leicht darüber hinaus. Diesen Zinssatz garantiert sie Neukunden bis zum 31. Januar 2019, was zum jetzigen Zeitpunkt deutlich mehr als 3 Monate sind.

Bestandskunden erhalten offenbar den selben Zinssatz

Außergewöhnlich ist, dass die Bank diesen Zinssatz offenbar auch an ihre bestehenden Kunden zahlt. Bis auf die RaboDirect macht das an der Spitze derzeit sonst keiner.

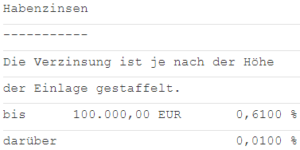

Zumindest gibt es gleich mehrere Kunden-Berichte darüber, dass die 0,61 Prozent bei der Privatbank 1891 innerhalb des Onlinebankings auch für bestehende Kunden als aktuelle Konditionen angezeigt werden (siehe nebenstehenden Screenshot). Um eure persönlichen aktuellen Konditionen einzusehen, klickt nach dem Login in der „Finanzübersicht“ einfach ganz rechts auf das „i“.

Falls jemandem an dieser Stelle nicht die 0,61 Prozent angezeigt werden, schreibt dies gerne in die Kommentare. Ansonsten gehe ich davon aus, dass diese Konditionen erfreulicherweise für alle gelten. Das wäre auch „stimmig“. Denn zuletzt begünstigte die Bank ihre Bestandskunden immer wieder und stellte sie sogar besser als Neukunden. Dann würde es nicht dazu passen, wenn es nun auf einmal genau anders herum wäre. 😉

Bislang keine offizielle Nachricht im Postkorb

Ungewöhnlich ist bislang nur, dass es für bestehende Kunden dazu keine Nachricht im Online-Postkorb gibt (zumindest bei mir nicht). Normalerweise informiert die Bank ihre Kunden dort zeitnah über Zinsänderungen. Wieso sollte sie es dann bei einer solch geradezu sensationellen Zinserhöhung nicht tun?

Aber vielleicht kommt das ja noch. Dann wird hoffentlich auch genannt, ob Bestandskunden die Konditionen ebenfalls bis zum 31.01.2019 garantiert erhalten. Denn ein konkreter Zeitraum für die 0,61 Prozent werden für Bestandskunden im Onlinebanking bislang jedenfalls nicht genannt.

ING-DIBA Angebot endet am 21.11.2018. Nur Gelder die bis dahin zusätzlich angekommen sind bekommen 1%

Danke für eure Antworten!

Gruß Daniel

Alles andere wäre auch unfair. Ich denke, bzgl. Girokonto geht es denen darum, dass Geld, das zum Stichtag bereits dort lag, nicht „qualifiziert“ ist für die Aktion. Neues Geld aber schon. Sonst würden sie diejenigen bestrafen, die ein Girokonto bei der ING haben und das auch als Hauptkonto nutzen. Das kann ich mir nicht vorstellen. Habe aber vorsichtshalber dennoch Mal angefragt. Werde die Aktion sowieso erst nutzen, wenn meine 0,61 Prozent bei der Privatbank ablaufen

Zur Ing-DiBa kann ich Folgendes beitragen:

Vor 3 Wochen (die Sonderzins-Aktion lief also bereits) habe ich meinen gewünschten Betrag zunächst aufs Ing-DiBa-Girokonto eingezahlt. Am nächsten Tag (nach Geldeingang) wurde der Betrag aufs Extra-Konto überwiesen. Seitdem erhalte ich hier den Sonderzins von 1%.

Ich weiß, das steht auf der Website der Ing-DiBa etwas anders…

Hallo,

jetzt habe ich doch noch eine Frage zur IngDiba.

Geldeingänge auf das Girokonto und dann auf das Extrakonto bekommen kein Sonderzins,aber Geldeingänge direkt auf das Extrakonto bekommen die 1%?

Gruß Daniel

Hallo,

nochmal zur IngDiba.

Geldeingänge auf Girokonto und dann auf das Extrakonto bekommen nicht den Sonderzins,aber Geldeingänge direkt auf das Extrakonto bekommen die 1%?

Gruß Daniel

@Anonymous: Du meinst für Neukunden, oder? Denn ich als Bestandskunde sehe weiterhin die 0,61 Prozent im Online-Banking (wie auch Martin).

Inzwischen habe ich darüber auch eine Info im Online-Postkorb (am Ende der aktuellen Gebührenabrechnung über 0 Euro).

Ja für Bestandkunden galten die 0,61% bei der Privatbank nur für wenige Wochen.

Auf der Webseite wird das Tagesgeldkonto nun mit 0,3% Zinsen beworben. Mein Tagesgeldkonto (Bestandskunde seit einigen Jahren) wird noch mit 0,61% im Onlinebanking geführt. Mal sehen, wie lange noch. 🙁

Aber nicht beim Tagesgeldkonto. Beleglose Transaktion 0,00€.

siehe:

https://www.privatbank1891.com/privatkunden/tagesgeld/

und siehe bei deinem geposteten Link im Bereich „PrivateCash“.

@ Sparer: Das gilt aber nicht für Tagesgeld siehe https://www.privatbank1891.com/privatkunden/tagesgeld/

Einen Nachteil muss ich anmerken:

0,12€ bei Überweisungen

Siehe:

https://www.privatbank1891.com/fileadmin/Redaktion/Downloads/Konditionen/I10000.DE_PreisLeistungsverzeichnis.pdf

Hab‘ mir den Zinssatz gerade telefonisch bestätitgen lassen.

Hallo Simon,

die 0,61% stehen bei net-m auch im Preis- und Leistungsverzeichnis, und zwar als Standard und ohne jeden Hinweis auf Neukunden. Gilt also auch für Bestandskunden und ist wohl kein Versehen.

https://www.privatbank1891.com/fileadmin/Redaktion/Downloads/Konditionen/I10000.DE_PreisLeistungsverzeichnis.pdf

Das mit der Laufzeit-Garantie stimmt natürlich. Die gibt es auf der Homepage dem Wortlaut nach nur für Neukunden.

Hallo Nils,

in der Tat wird bei mir im Online-Banking ebenfalls 0,61% angezeigt.

Mich wundert aber, dass ich im Postkorb eine Nachricht vom 26.9. habe, in der geschrieben steht:

“

wir bedanken uns für Ihr Vertrauen und Ihre Treue.

Ihr PrivateCash-Konto wird aktuell […] mit 0,30% p.a. verzinst. […]

Ab sofort bieten wir […] Festgeld zu folgenden, attraktiven Konditionen […]:

Laufzeit 90 Tage: 0,45 %

Laufzeit 180 Tage: 0,50 %

Laufzeit 270 Tage: 0,55 %

“

Wenn ich aber doch 0,61 auf’s Tagesgeld bekomme, interessiert mich das Festgeld nicht. Entweder die Bank hat am 26.9. auf kurzentschlossene mehr-oder-weniger-gute-Zinsjäger gehofft, oder die jetzigen 0,61 für Bestandskunden nur wenige Tage nach der Festgeld-Werbung sind ein Fehler…

Da wir die Laufzeit-Garantie für Bestandskunden (noch?) nicht haben, könnte die net-m einen etwaigen Zins-Fehler jederzeit korrigieren…

Hallo Nils,

in der Tat wird bei mir im Online-Banking ebenfalls 0,61% angezeigt.

Mich wundert aber, dass ich im Postkorb eine Nachricht vom 26.9. habe, in der geschrieben steht:

“

wir bedanken uns für Ihr Vertrauen und Ihre Treue.

Ihr PrivateCash-Konto wird aktuell […] mit 0,30% p.a. verzinst. […]

Ab sofort bieten wir […] Festgeld zu folgenden, attraktiven Konditionen […]:

Laufzeit 90 Tage: 0,45 %

Laufzeit 180 Tage: 0,50 %

Laufzeit 270 Tage: 0,55 %

“

Wenn ich aber doch 0,61 auf’s Tagesgeld bekomme, interessiert mich das Festgeld nicht. Entweder die Bank hat am 26.9. auf kurzentschlossene mehr-oder-weniger-gute-Zinsjäger gehofft, oder die jetzigen 0,61 für Bestandskunden nur wenige Tage nach der Festgeld-Werbung sind ein Fehler…

Da wir die Laufzeit-Garantie für Bestandskunden (noch?) nicht haben, könnte die net-m einen etwaigen Zins-Fehler jederzeit korrigieren…